Immobilienmarkt / Immobiliennachrichten: Wie lege ich mein Geld sicher und möglichst gewinnbringend an? Diese Frage wird zunehmend schwerer zu beantworten. Noch immer gilt die selbst bewohnte Immobilie als eine der sichersten Formen der Altersvorsorge. Aber stimmt das so wirklich?

Immobilienmarkt / Immobiliennachrichten: Wie lege ich mein Geld sicher und möglichst gewinnbringend an? Diese Frage wird zunehmend schwerer zu beantworten. Noch immer gilt die selbst bewohnte Immobilie als eine der sichersten Formen der Altersvorsorge. Aber stimmt das so wirklich?

Weiterlesen

Baufinanzierung: Für die Bauplanung und für die damit im Zusammenhang stehende Bauplanung ist Realismus eine sehr wichtige Eigenschaft. Wenn die Baukosten zu hoch sind, macht es keinen Sinn diese schönzurechnen, indem man unrealistische Kosteneinsparungen zugrunde legt, welche später nicht erfüllt werden können. In diesem Zusammenhang ist das Thema „Eigenleistungen“ einer dieser Punkte, welche gerne in einer Bauplanung als kostensenkender Joker eingesetzt werden.

Baufinanzierung: Für die Bauplanung und für die damit im Zusammenhang stehende Bauplanung ist Realismus eine sehr wichtige Eigenschaft. Wenn die Baukosten zu hoch sind, macht es keinen Sinn diese schönzurechnen, indem man unrealistische Kosteneinsparungen zugrunde legt, welche später nicht erfüllt werden können. In diesem Zusammenhang ist das Thema „Eigenleistungen“ einer dieser Punkte, welche gerne in einer Bauplanung als kostensenkender Joker eingesetzt werden.

Weiterlesen

Baufinanzierung: Eine Baufinanzierung ist immer dann geboten, wenn das gesamte Kostenvolumen eines Neubaus nicht aus eigenen Mitteln bestritten werden kann, und das ist in den meisten Fällen heute so gegeben. Grundsätzlich sollten also zum Gelingen des Bauwunsches Eigenkapital oder Eigenkapital ersetzende Mittel vorhanden sein.

Baufinanzierung: Eine Baufinanzierung ist immer dann geboten, wenn das gesamte Kostenvolumen eines Neubaus nicht aus eigenen Mitteln bestritten werden kann, und das ist in den meisten Fällen heute so gegeben. Grundsätzlich sollten also zum Gelingen des Bauwunsches Eigenkapital oder Eigenkapital ersetzende Mittel vorhanden sein.

Baufinanzierung: Die Zinsen für Baufinanzierungen und Forward Darlehen bewegen sich nach wie vor nahe an ihrem historischen Tiefststand. Der "Run" auf die entsprechenden Angebote ist deshalb ungebrochen. Getragen von der Euphorie, sich den Traum vom Eigenheim zu bezahlbaren Kosten erfüllen zu können, vernachlässigen allerdings viele Menschen eine seriöse Planung der Finanzierung. Insbesondere der Bereich der sogenannten Baunebenkosten wird häufig zu knapp kalkuliert und bereitet deshalb beim Hausbau schnell Probleme.

Baufinanzierung: Die Zinsen für Baufinanzierungen und Forward Darlehen bewegen sich nach wie vor nahe an ihrem historischen Tiefststand. Der "Run" auf die entsprechenden Angebote ist deshalb ungebrochen. Getragen von der Euphorie, sich den Traum vom Eigenheim zu bezahlbaren Kosten erfüllen zu können, vernachlässigen allerdings viele Menschen eine seriöse Planung der Finanzierung. Insbesondere der Bereich der sogenannten Baunebenkosten wird häufig zu knapp kalkuliert und bereitet deshalb beim Hausbau schnell Probleme.

Hausbau / Versicherungen: Der Versicherungsschutz in der Wohngebäudeversicherung kann, abhängig vom abgeschlossenen Versicherungsvertrag, stark variieren. Er kann sowohl Feuerschäden als auch Sturmschäden und Leitungswasserschäden abdecken. Je nach Wunsch des Versicherungsnehmers können die oben genannten Schadenstypen einzeln oder als Gesamtpaket, der sogenannten verbundenen Wohngebäudeversicherung, versichert werden. Diese schließt alle drei Schadensfälle ein und wird daher für alle Hauseigentümer empfohlen.

Hausbau / Versicherungen: Der Versicherungsschutz in der Wohngebäudeversicherung kann, abhängig vom abgeschlossenen Versicherungsvertrag, stark variieren. Er kann sowohl Feuerschäden als auch Sturmschäden und Leitungswasserschäden abdecken. Je nach Wunsch des Versicherungsnehmers können die oben genannten Schadenstypen einzeln oder als Gesamtpaket, der sogenannten verbundenen Wohngebäudeversicherung, versichert werden. Diese schließt alle drei Schadensfälle ein und wird daher für alle Hauseigentümer empfohlen.

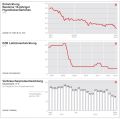

Baufinanzierung: Nach einer Seitwärtsbewegung zu Jahresbeginn fielen die Baufinanzierungszinsen und erreichten in der zweiten Aprilwoche ein neues Rekordtief. Die Renditen für deutsche Staatsanleihen fielen auf Grund einer regen Nachfrage erneut, da Investoren Deutschland nach wie vor als „Hort der Sicherheit“ in Europa ansehen. In der Folge sanken die Immobilienfinanzierungszinsen weiter ab. Dass es gerade in den letzten Wochen zu einem vermehrten Aufkauf deutscher Staatsanleihen kam, ist dabei drei Aspekten geschuldet: Wiederaufkommende Unsicherheit über den Ausgang der europäischen Schuldenkrise, Sorgen zur wirtschaftlichen Entwicklung in der Eurozone sowie Abwertungsbemühungen der japanischen Notenbank.

Baufinanzierung: Nach einer Seitwärtsbewegung zu Jahresbeginn fielen die Baufinanzierungszinsen und erreichten in der zweiten Aprilwoche ein neues Rekordtief. Die Renditen für deutsche Staatsanleihen fielen auf Grund einer regen Nachfrage erneut, da Investoren Deutschland nach wie vor als „Hort der Sicherheit“ in Europa ansehen. In der Folge sanken die Immobilienfinanzierungszinsen weiter ab. Dass es gerade in den letzten Wochen zu einem vermehrten Aufkauf deutscher Staatsanleihen kam, ist dabei drei Aspekten geschuldet: Wiederaufkommende Unsicherheit über den Ausgang der europäischen Schuldenkrise, Sorgen zur wirtschaftlichen Entwicklung in der Eurozone sowie Abwertungsbemühungen der japanischen Notenbank.

Hausbau / Versicherungen: Junge Eigenheimbesitzer haben regelmäßig viele Sachen zu beachten und Dinge zu regeln, die ein Hauskauf zwangsläufig mit sich bringt. In erster Linie stellt die solide Finanzierung das Grundgerüst jeder Planung dar - aber mit dem Kauf, der Abwicklung und dem Zahlen der Annuitäten ist es nicht getan. Hinsichtlich der Hausratversicherung, mit die wichtigste Versicherung im Bereich der Sachversicherung überhaupt, gibt es einige Dinge zu beachten.

Hausbau / Versicherungen: Junge Eigenheimbesitzer haben regelmäßig viele Sachen zu beachten und Dinge zu regeln, die ein Hauskauf zwangsläufig mit sich bringt. In erster Linie stellt die solide Finanzierung das Grundgerüst jeder Planung dar - aber mit dem Kauf, der Abwicklung und dem Zahlen der Annuitäten ist es nicht getan. Hinsichtlich der Hausratversicherung, mit die wichtigste Versicherung im Bereich der Sachversicherung überhaupt, gibt es einige Dinge zu beachten.

Baufinanzierung: In den Zeiten der Finanz- und Eurokrise ist bei vielen Menschen in Deutschland der Wunsch nach den eigenen vier Wänden wieder stärker gewachsen. Wenn man schon keine üppige Rente bekommt, so soll doch zumindest das Ziel der mietfreien Wohnung im Alter erreicht werden. Da bietet sich der „Wohn-Riester“ als ein Hilfsmittel an, der zweifellos seine Kritiker hat, und das zu Recht, der aber für viele die Möglichkeit bietet, mit Hilfe staatlicher Förderung den Weg zum Eigenheim zu schaffen.

Baufinanzierung: In den Zeiten der Finanz- und Eurokrise ist bei vielen Menschen in Deutschland der Wunsch nach den eigenen vier Wänden wieder stärker gewachsen. Wenn man schon keine üppige Rente bekommt, so soll doch zumindest das Ziel der mietfreien Wohnung im Alter erreicht werden. Da bietet sich der „Wohn-Riester“ als ein Hilfsmittel an, der zweifellos seine Kritiker hat, und das zu Recht, der aber für viele die Möglichkeit bietet, mit Hilfe staatlicher Förderung den Weg zum Eigenheim zu schaffen.