Baufinanzierung mit oder ohne Eigenkapital?

Baufinanzierung: Der Traum vom Eigenheim stellt viele vor eine zentrale Frage: Soll ich den Hausbau mit Eigenkapital finanzieren oder ist auch eine Vollfinanzierung möglich und sinnvoll? Die Antwort ist – wie so oft – abhängig von der individuellen Situation. In diesem Artikel beleuchten wir die wichtigsten Aspekte und Entscheidungskriterien. Grundsätzlich ist der Einsatz von Eigenkapital die beste Möglichkeit eine solide Baufinanzierung auf die Beine zu stellen. Je mehr Eigenkapital vorhanden ist, desto zinsgünstiger kann die Baufinanzierung gestaltet werden. Für die finanzierende Bank verringert sich das Kreditrisiko, wenn die Kreditsumme im Verhältnis zum Wert des Gesamtobjektes gering ist.

Baufinanzierung: Der Traum vom Eigenheim stellt viele vor eine zentrale Frage: Soll ich den Hausbau mit Eigenkapital finanzieren oder ist auch eine Vollfinanzierung möglich und sinnvoll? Die Antwort ist – wie so oft – abhängig von der individuellen Situation. In diesem Artikel beleuchten wir die wichtigsten Aspekte und Entscheidungskriterien. Grundsätzlich ist der Einsatz von Eigenkapital die beste Möglichkeit eine solide Baufinanzierung auf die Beine zu stellen. Je mehr Eigenkapital vorhanden ist, desto zinsgünstiger kann die Baufinanzierung gestaltet werden. Für die finanzierende Bank verringert sich das Kreditrisiko, wenn die Kreditsumme im Verhältnis zum Wert des Gesamtobjektes gering ist.

Grundsatzfrage: Ist eine Finanzierung ohne Eigenkapital sinnvoll?

Eine Baufinanzierung ohne Eigenkapital – oft als Vollfinanzierung oder sogar 110%-Finanzierung (inkl. Kaufnebenkosten) bezeichnet – ist grundsätzlich möglich, aber nicht für jeden geeignet.

Vorteile:

- Immobilieneinstieg ohne lange Sparphase

- Eigenkapital bleibt für andere Investitionen verfügbar

- Chance, von steigenden Immobilienpreisen früh zu profitieren

Nachteile:

- Höheres Risiko für Kreditnehmer und Bank

- Deutlich höhere Zinskosten

- Strengere Anforderungen an Bonität und Einkommen

Eine Finanzierung ohne Eigenkapital kann sinnvoll sein – aber nur bei sehr stabiler finanzieller Situation und langfristiger Planung.

Einfluss des Eigenkapitals (Beleihungshöhe)

Die sogenannte Beleihungshöhe beschreibt das Verhältnis zwischen Darlehen und Immobilienwert. Sie ist ein entscheidender Faktor für die Konditionen.

a) Einfluss auf den Zinssatz

Hoher Eigenkapitalanteil (z. B. 20–30%)

→ niedriges Risiko für die Bank

→ günstigere Zinsen

Geringes oder kein Eigenkapital

→ höheres Risiko

→ deutlich höhere Zinsen

Schon wenige Prozentpunkte mehr Eigenkapital können die Zinskosten über die Laufzeit erheblich reduzieren.

b) Einfluss auf die Tilgung

Die Tilgung ist der Anteil, mit dem das Darlehen zurückgezahlt wird.

Bei hohem Eigenkapital: niedrigere Darlehenssumme, mehr Spielraum für höhere Tilgung (z. B. 2–3%)

Bei Vollfinanzierung: hohe Darlehenssumme, oft geringere anfängliche Tilgung (z. B. 1–2%), um die Rate tragbar zu halten

Wichtig: Eine niedrige Tilgung bedeutet eine längere Laufzeit und höhere Gesamtkosten.

Notwendiges Jahreseinkommen für eine Vollfinanzierung

Banken prüfen bei einer Vollfinanzierung besonders streng. Faustregel: Die monatliche Rate sollte maximal 30–40% des Nettoeinkommens betragen

Beispiel:

Finanzierung: 400.000 €

Monatsrate: ca. 1.600–2.000 €

→ erforderliches Haushaltsnettoeinkommen: mindestens 4.500–6.000 €

Zusätzlich achten Banken auf:

- sichere Beschäftigung (unbefristet)

- stabile Haushaltsrechnung

- keine negativen Schufa-Einträge

Warum entscheiden sich Käufer für eine Vollfinanzierung?

Trotz der höheren Kosten gibt es gute Gründe:

- Keine Ersparnisse vorhanden, aber stabiles Einkommen

- Eigenkapital soll investiert bleiben (z. B. in ETFs oder Unternehmen)

- Schnelles Handeln erforderlich (z. B. bei begehrten Immobilien)

- Inflation reduziert langfristig die reale Schuldenlast

Besonders bei Gutverdienern kann eine Vollfinanzierung eine strategische Entscheidung sein. Wenn dies geschieht, sollte man auf jeden Fall einige grundlegende Voraussetzungen dafür beachten, um nicht von vornherein zum Scheitern verurteilt zu sein.

Das Einkommen

Für eine 100% ige Baufinanzierung muß das Einkommen langfristig sicher und hoch genug sein. Wer in einer kriselnden Branche beschäftigt ist, sollte seine Baupläne überdenken. Am sichersten ist die Situation für einen Beamten, der seine weiteren Beförderungen absehen kann. Auf jeden Fall sollte man eine bestimmte Liquiditätsreserve im Hause haben. Dafür sind 6 Netto-Monatsgehälter sicherlich ein adäquates Mittel.

Die berufliche Entwicklung

Eine Vollfinanzierung ist dann nicht angebracht, wenn man sich noch in der beruflichen Aufstiegsphase befindet und auch noch nicht weiß, ob der gegenwärtige Standort auch zukünftig der Lebensmittelpunkt sein wird. Bei einem Umzug in der frühen Rückzahlungsphase der ersten Jahre kann ein Notverkauf der Immobilie zu Verlusten führen.

Höhere Tilgung für eine schnellere Rückzahlung der Finanzierungssumme

Damit man überhaupt nennenswerte Tilgungsfortschritte erreichen kann, sollte man mindestens eine 2 – 3% ige Tilgung vereinbaren. Von besonderem Vorteil ist auch die Vereinbarung der Möglichkeit, Sondertilgungen während der Laufzeit des Vertrages zu leisten.

Zinsfestschreibungszeitraum – ein entscheidender Faktor

Die Zinsbindung legt fest, wie lange der Zinssatz unverändert bleibt (z. B. 10, 15, 20 oder 30 Jahre).

Optionen:

Kurze Zinsbindung (10 Jahre):

- meist günstigere Zinsen

- aber höheres Risiko bei Anschlussfinanzierung

Lange Zinsbindung (15–30 Jahre):

- höhere Zinssicherheit

- etwas höhere Anfangszinsen

Gerade bei Vollfinanzierungen ist eine lange Zinsbindung empfehlenswert, um Planungssicherheit zu gewährleisten.

Baufinanzierung mit oder ohne Eigenkapital – beide Wege haben ihre Berechtigung:

- Mit Eigenkapital: sicherer, günstiger, langfristig entspannter

- Ohne Eigenkapital: möglich, aber risikoreicher und teurer

Die wichtigste Frage ist nicht nur „Kann ich finanzieren?“, sondern: „Kann ich mir die Finanzierung auch langfristig sicher leisten?“

Zum Vergleich eine Investitionssumme von 400.000 € mit und ohne Eigenkapital

Annahmen (typisch, vereinfacht)

- Kaufpreis: 400.000 €

- Sollzinsbindung: 15 Jahre

- Anfangstilgung: unterschiedlich je nach Szenario

- Zinsen (Beispielwerte, marktüblich gerundet)

Szenario 1: MIT Eigenkapital (20%)

Eigenkapital: 80.000 €

Darlehen: 320.000 €

Zinssatz: ca. 3,5 %

Tilgung: 2,5 %

Monatliche Rate: ca. 1.600 €

Nach 15 Jahren

Restschuld: ca. 185.000 €

Gezahlte Zinsen: ca. 135.000 €

Szenario 2: OHNE Eigenkapital (Vollfinanzierung)

Eigenkapital: 0 €

Darlehen: 400.000 €

Zinssatz: ca. 4,2 %

Tilgung: 2,0 %

Monatliche Rate: ca. 2.067 €

Nach 15 Jahren

Restschuld: ca. 280.000 €

Gezahlte Zinsen: ca. 215.000 €

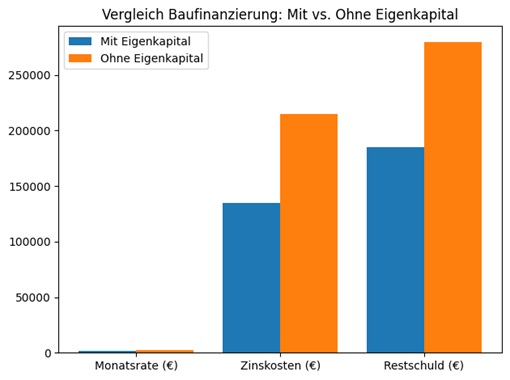

Grafikerklärung:

Links: Monatliche Belastung – deutlich höher ohne Eigenkapital

Mitte: Zinskosten – hier siehst du den größten Unterschied

Rechts: Restschuld nach 15 Jahren – viel höher bei Vollfinanzierung

Wichtigste Unterschiede

Monatliche Belastung: Ohne Eigenkapital zahlst du rund +450 € pro Monat mehr

Zinskosten ca. 80.000 € mehr Zinsen bei Vollfinanzierung

Das liegt an dem höherem Kreditbetrag und dem schlechterem Zinssatz

Restschuld

Nach 15 Jahren:

- Mit EK: deutlich näher an Schuldenfreiheit

- Ohne EK: noch sehr hohe Restschuld

- Anschlussfinanzierung wird riskanter

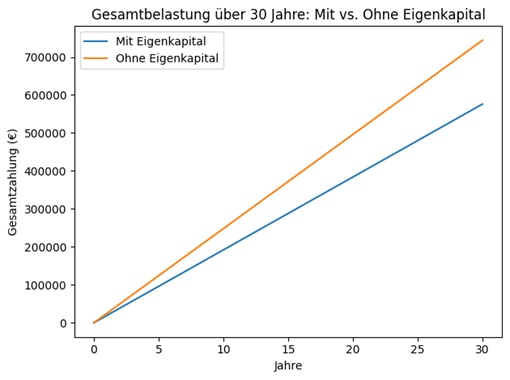

Der finanzielle Unterschied der Gesamtinvestition wird in der nachstehenden Grafik verdeutlicht:

Grafikerläuterung: Die Linien verlaufen linear, weil wir mit konstanten Raten gerechnet haben. Der Abstand zwischen den Linien wächst stetig → der Kostenunterschied summiert sich massiv

- Ergebnis nach 30 Jahren:

- Mit Eigenkapital: ca. 576.000 € Gesamtzahlung

- Ohne Eigenkapital: ca. 744.000 € Gesamtzahlung

- Differenz: rund 168.000 € Mehrbelastung

Risiko bei einer Finanzierung ohne Eigenkapital

- keine finanzielle Pufferzone

- höheres Risiko bei fallenden Immobilienpreisen

- größere Abhängigkeit von zukünftigen Zinsen

Eigenkapital wirkt wie ein Turbo für deine Finanzierung:

niedrigere Rate - weniger Zinsen - schnellere Entschuldung

Vollfinanzierung ist möglich – aber:

- deutlich teurer

- höheres Risiko

- nur sinnvoll bei sehr stabilem Einkommen

Wann lohnt sich trotzdem eine Vollfinanzierung?

- Sehr hohes und sicheres Einkommen

- Gute Karriereperspektiven

- Eigenkapital bewusst anderweitig investiert

- Immobilienmarkt steigt stark

Quelle: Tipps24-Netzwerk - HR

Foto: Pixabay / CCO Public Domain /