Versicherungen: Die Sommerferien haben begonnen und Millionen Deutsche starten in den wohlverdienten Urlaub. Noch nie zuvor haben Reisende dabei so viel Geld für ihre Urlaubsreisen ausgegeben: Für vorab gebuchte Urlaubsreisen gaben die Deutschen im vergangenen Reisejahr insgesamt 87,9 Milliarden Euro aus - ein neuer Rekordwert und ein Plus von 5,4 Prozent gegenüber dem Vorjahr.

Weiterlesen

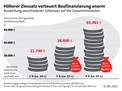

Baufinanzierung: Die Finanzierung ist das Fundament jedes Hausbauprojekts. Ohne eine solide finanzielle Planung kann selbst das beste Bauvorhaben scheitern. Gleichzeitig gibt es in Deutschland zahlreiche öffentliche Förderprogramme, die Bauherren entlasten können — insbesondere bei energieeffizientem Bauen. Dieser umfassende Ratgeber erklärt Schritt für Schritt, wie die Hausbaufinanzierung funktioniert, welche Kosten berücksichtigt werden müssen und wie Förderprogramme von KfW und BAFA optimal genutzt werden.

Weiterlesen

Hausbau / Versicherungen: Der Bau eines eigenen Hauses ist ein emotionales und finanziell großes Projekt. Während Grundrisse, Ausstattung und Finanzierung meist im Mittelpunkt stehen, wird ein entscheidender Bereich oft unterschätzt: der richtige Versicherungsschutz während der Bauphase und danach, die notwendigen Bauversicherungen.

Hausbau / Versicherungen: Der Bau eines eigenen Hauses ist ein emotionales und finanziell großes Projekt. Während Grundrisse, Ausstattung und Finanzierung meist im Mittelpunkt stehen, wird ein entscheidender Bereich oft unterschätzt: der richtige Versicherungsschutz während der Bauphase und danach, die notwendigen Bauversicherungen.

Weiterlesen

Baufinanzierung: Der Traum vom Eigenheim stellt viele vor eine zentrale Frage: Soll ich mit Eigenkapital finanzieren oder ist auch eine Vollfinanzierung möglich und sinnvoll? Die Antwort ist – wie so oft – abhängig von der individuellen Situation. In diesem Artikel beleuchten wir die wichtigsten Aspekte und Entscheidungskriterien.

Baufinanzierung: Der Traum vom Eigenheim stellt viele vor eine zentrale Frage: Soll ich mit Eigenkapital finanzieren oder ist auch eine Vollfinanzierung möglich und sinnvoll? Die Antwort ist – wie so oft – abhängig von der individuellen Situation. In diesem Artikel beleuchten wir die wichtigsten Aspekte und Entscheidungskriterien.

Weiterlesen

Baufinanzierung: Rund um die Baufinanzierung kursieren zahlreiche Halbwahrheiten und vermeintliche „Faustregeln“. Auf den ersten Blick klingen sie plausibel, bei genauerem Hinsehen greifen sie aber oft zu kurz. Ob feste Eigenkapitalquoten, die angeblich „richtige“ Zinsbindung oder vermeintliche Altersgrenzen: Viele dieser Aussagen werden im privaten Umfeld oder über Social Media weitergegeben, ohne den individuellen Kontext zu berücksichtigen. Für Kreditnehmer kann das zu Verunsicherung oder Fehlentscheidungen führen. Schwäbisch Hall-Expertin Jennifer Radke räumt mit den fünf hartnäckigsten Baufinanzierungsmythen auf und erklärt, worauf es heute wirklich ankommt.

Weiterlesen

Baufinanzierung: Der Wunsch nach den eigenen vier Wänden ist nach wie vor ungebrochen, die Erfüllung wird aber für viele immer schwerer. Hohe Immobilienpreise und schwankende Zinsen sind große Herausforderungen und sorgen für Verunsicherung. Bauzinsen, die vor wenigen Jahren noch teilweise unter einem Prozent lagen, stehen heute bei rund 3,5 Prozent – mit ungewisser Zukunft. Vor diesem Hintergrund rückt das Bausparen als Zinssicherungselement wieder stärker in den Fokus.

Weiterlesen

Kapitalanlagen: Das Geld für sich arbeiten lassen. Eine Rendite erwirtschaften und sich langfristig eine solide Vermögensbasis aufbauen: Das klingt einfacher, als es ist. Bei einer klugen Geldanlage kommt es vor allem auf realistische Ziele, die Begrenzung von Risiken sowie einen langen Atem an.

Weiterlesen